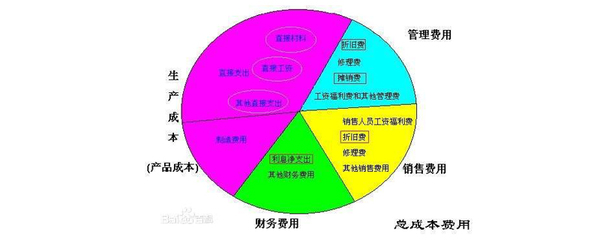

計入銷售費用的勞務服務詳解

在企業會計核算中,銷售費用是核算企業為銷售商品、材料和提供勞務過程中發生的各項費用。其中,勞務服務費用是銷售費用的重要組成部分,它通常指企業在銷售產品或服務的過程中,為達成交易、維護客戶關系或提升銷售效率而向外部單位或個人購買的非核心、非生產性的人力服務所支付的費用。正確識別和核算這些費用對于準確反映企業經營成果至關重要。

主要計入銷售費用的勞務服務項目

以下列舉了常見的、通常應計入“銷售費用”科目的勞務服務支出:

- 銷售推廣勞務費:

- 聘請臨時促銷人員、導購員、產品演示員的勞務報酬。

- 委托市場調查公司進行消費者調研、市場數據收集的費用。

- 聘請活動執行公司或臨時人員組織產品發布會、路演、展覽等線下推廣活動的勞務支出。

- 渠道與客戶服務勞務費:

- 支付給分銷商、代理商除商品差價之外的專項銷售服務傭金或勞務費(若合同明確為勞務性質)。

- 聘請第三方客服團隊(外包客服)提供售前咨詢、訂單處理、售后服務(如安裝指導、簡單維修咨詢)的費用。但需注意,復雜的技術售后或保修期內的維修服務,其成本可能計入“主營業務成本”或“銷售費用”需視具體情況判斷。

- 為維護客戶關系而聘請的客戶關系管理(CRM)顧問或團隊的服務費。

- 物流相關勞務費(與銷售直接相關部分):

- 支付給第三方物流公司的配送、裝卸費用(如果此項費用由銷售方承擔,且是銷售合同的一部分)。這部分費用是為了將商品送達客戶而發生的直接費用。

- 倉儲管理外包服務費中,與成品銷售流轉直接相關的部分(例如,為特定銷售訂單進行的分揀、打包、貼標等勞務)。

- 銷售支持與行政勞務費:

- 聘請外部律師或顧問處理銷售合同審核、商務談判的法律服務費。

- 委托會計師事務所或代理記賬公司處理與銷售相關的對賬、開票等專項事務的費用。

- 臨時雇傭人員處理銷售數據錄入、文件整理等輔助性工作的費用。

- 市場與品牌服務費:

- 支付給廣告公司、傳媒公司的廣告創意、制作、發布代理勞務費。

- 聘請公關公司進行品牌宣傳、媒體關系維護、輿情監測的勞務費。

- 委托設計公司或自由職業者進行產品宣傳冊、銷售海報、電商詳情頁設計的費用。

核心判斷原則與注意事項

- 與銷售活動的直接相關性:能否計入銷售費用的核心標準是該項勞務支出是否直接服務于銷售過程、市場開拓或客戶維護。與企業行政管理或整體運營更相關的勞務(如管理咨詢、整體IT系統維護),通常計入“管理費用”。

- 勞務與傭金的區分:如果支付給渠道方的款項是基于銷售額或利潤的提成,通常明確作為“銷售傭金”計入銷售費用。如果支付的是固定金額,用于購買其特定的市場推廣、客戶拜訪等勞務,則應歸為勞務費。兩者本質都是銷售費用,但在合同和核算上需清晰界定。

- 內部員工薪酬不在此列:企業自有銷售部門員工的工資、獎金、社保等,雖然也是人力成本,但屬于職工薪酬范疇,在“銷售費用——職工薪酬”中核算,不屬于向外部購買的“勞務服務”。

- 稅務憑證要求:支付境內單位或個人勞務費,需取得合規發票作為入賬和稅前扣除憑證。支付給個人的勞務報酬,還需按規定代扣代繳個人所得稅。

會計核算示例

假設某公司為推廣新產品,聘請一家市場公司執行為期一周的商場促銷活動,合同總價10,600元(含增值稅,稅率6%)。

會計分錄通常為:`

借:銷售費用——勞務費/市場推廣費 10,000

借:應交稅費——應交增值稅(進項稅額) 600

貸:銀行存款 10,600`

來說,計入銷售費用的勞務服務,聚焦于企業為“賣出去”產品和“維護好”客戶而對外采購的各種輔助性、執行性人力服務。財務人員在處理時,應依據費用發生的實質、合同約定以及會計準則的規定,進行準確判斷和分類核算。